选录

咱们觉得,日本央行6月加息至1.0%的概率较高,年内或仍有一次加息,互助外汇侵犯,日本当局守住好意思元兑日元160隔邻水平的意愿明确。与2022年比较,面前日本已开脱超低利率环境,策略利率升至0.75%,AI联系设备与材料出口增长也改善了营业进出,因此日元贬值压力虽仍存在,但幅度彰着弱于2022年。160之是以成为要津点位,一方面是日元贬值将进一步推升入口通胀并影响高市内阁支捏率,另一方面160至250区间枯竭历史交往变成的有用阻力位。咱们揣摸,若加息后日元仍捏续走弱,日本当局可能再次践诺外汇侵犯,甚而鼓舞日本央行提前加息。基准景况下(概率约80%),年内好意思元兑日元区间或为143-162;若好意思国经济超预期强壮、侵犯和加息均失效,则存在升至165-175的尾部风险;而若好意思国经济彰着放缓、AI交往降温并激励套拒却易平仓,日元则可能阶段性增值至135-143区间。

正文

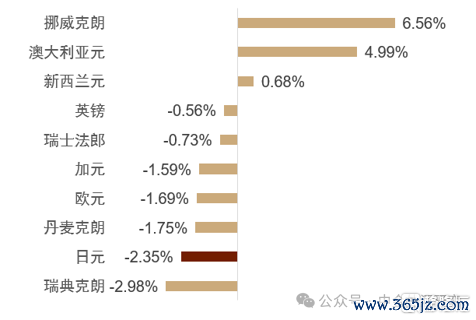

年头以来,日元相较好意思元贬值约2.5%,为G10货币中证据偏弱的货币(图表1)。

3月以来,受中东冲突影响国际能源价钱捏续高涨,日本营业条目再度恶化,导致日元捏续贬值。4月下旬,好意思日汇率一度打破160整数关隘。日本当局在黄金周时间蚁集四个交往日践诺了约11万亿日元限制的外汇侵犯(确定参考《日本外汇侵犯#8:26年4月外汇侵犯详解》),鼓舞日元阶段性走强,好意思日汇率一度回落至156隔邻。此后,追随阛阓对好意思联储及欧央行货币策略收紧的预期、阛阓对高市财政延伸姿态的担忧等表里部身分,6月中旬好意思日汇率重新打破160的整数关隘,标明此前外汇侵犯的后果相对有限,未能扭转日元偏弱的趋势。

图表1:日元在G10货币中证据偏弱

注:终局2026年6月11日

贵府起首:彭博资讯,中金公司盘问部

26年与22年的日元汇率的不同:固然2026年以翌日元也发生贬值,然则幅度相较2022年上半年彰着较小,咱们觉得主要在于两点原因。其一是日本已不再是最低利率,2022年时相较于好意思欧央行的大幅加息,日本当局关于加息则有抱有拒接作风,甚而出现了强化货币宽松的“固定利率无穷量购债操作”(确定参考2022年3月8日《中金看日银#4:守利率vs守汇率》),日本与国外的货币策略的彰着分化带来了日元的大幅贬值,但该情况在2026年发生了彰着改善,日本央行的策略利率也曾位于0.75%(“开脱”了最低策略利率,高于瑞士的水平),偶然率还将在6月会议中进一步加息至1.00%,咱们觉得日本央行的加息也许难以将日元拉至增值区间,然则偶然不错阻截日元的进一步贬值。其二是日本营业账户的调动,2022年在俄乌冲突之下,巨匠能源价钱大涨带来了日本历史性的营业进出逆差,2026年追随中东情势的升温,日本的能源入口金额依然有所加大,但不同的是追随AI需求的延伸,日本的AI设备、材料的出口大幅延伸,使得日本的营业账户依然不错保捏一定的均衡(图表2)。

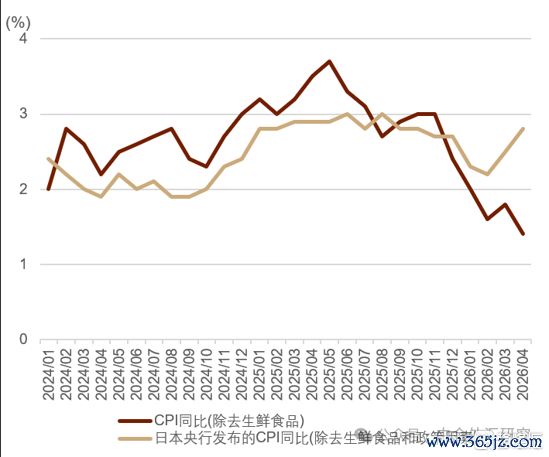

日本央行或于6月加息、年底连续加息。当本日本的抽象通胀因汽油补贴等极度身分有所回调,但不雅察4月日本央行发布的策略身分鬈曲后的抽象CPI已上升至2.8%(图表3),上游资本压力已冉冉传导至下贱,咱们觉得下半年日本的抽象CPI同比核心或重回2-3%的区终结邻,下半年通胀上行压力揣摸将捏续存在。高市早苗固然具有货币宽松的姿态,然则最近的追加预算的著名额度知道高市一定进度上吊销了此前财政延伸的姿态(确定参考《谁在推高日债利率?》),因此咱们觉得高市早苗在汇率与通胀的压力下偶然率会甘心日本央行加息。6月9日《日本经济新闻》[1]报谈称日本央行在6月会议中或1)策略利率由0.75%加息至1.00%(图表4);2) 在2027年4月之后住手减少购债(即保捏之后购债的限制不变) ,联系内容基本适合咱们与阛阓的预期,咱们在4月份就建议日本央即将在夏令践诺加息的不雅点(确定参考《中金看日银#82:26年4月会议总结-下次加息大致在夏令》)。此外,咱们觉得日本央行的加息还会捏续,下次加息将在本年年末傍边。植田行长因病缺席本次会议,然则并不影响加息,副行长内地主捏会跋文者会,投资者防备日本央行对今后货币策略的指引。确定参考《中金看日银#83: 26年6月会议前瞻-加息、放缓缩表、植田缺席》。

图表2:日本营业账户的走势

贵府起首:日本财务省,中金公司盘问部

图表3:策略身分鬈曲后的“日银版抽象CPI”处于高位

贵府起首:日本总务省,日本央行,中金公司盘问部

图表4:日本通胀与利率的永久走势

贵府起首:日本总务省统计局,日本央行,中金公司盘问部

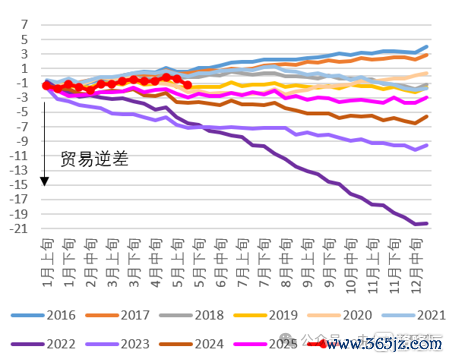

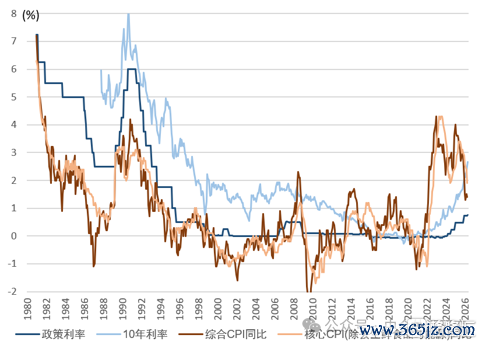

为何160是要津位?字据昔日告戒,当好意思日汇率在160隔邻时,日本当局屡次展现出较强的侵犯意愿,其原因在于两点:1)关于通胀的管控,当本日本的入口物价同比也曾处于高位,日元的进一步贬值会带来入口物价的高涨,从而最终传导至挥霍者物价(图表5),《逐日新闻》公论访问[1]知道“高市内阁在30岁以下选民中的支捏率首度跌至50%以下,原因在于选民对高通胀的发火”。咱们觉得日本社会的通胀也曾不单是局限于经济事项,而有可能升至政事事项的进度,傍边今后高市的内阁支捏率。2)160至250之间枯竭彰着阻力位,从好意思日汇率永久走势来看(图表6),1985年之前好意思日汇率永久位于250隔邻,而广场条约之后日元快速增值,好意思日汇率在较短时间内从250隔邻跌破160,干与永久增值周期。因此,从历史告戒来看,160-250隔邻成为了广场条约后未被阛阓交往的“真空区间”,若好意思日汇率上行至160以上,则会加大日本企业与投资者的不确定性,同期关于外汇当局而言也会变成一种“无险可守”的场地。

图表5:日本高下贱通胀的走势

贵府起首:日本总务省统计局,日本央行,中金公司盘问部

图表6:好意思日汇率超永久走势

贵府起首:彭博资讯,中金公司盘问部

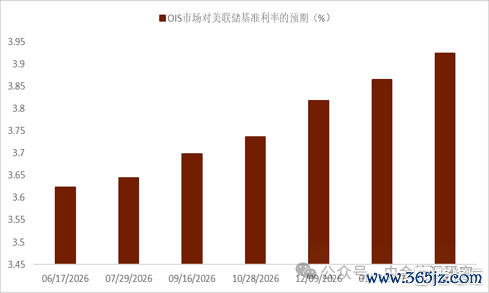

后续揣摸-基准景况:咱们觉得,日本当局守住160傍边的决心明确。若畴昔加息后日元仍跌破该水平,不遗弃当局通过再次践诺外汇侵犯以及鼓舞日本央行进一步加息等神气融会汇率。1)当局再度践诺外汇侵犯:内田副行长的记者管待会中如果发言偏鸽,可能会带翌日元的彰着贬值,咱们觉得存在触发日本当局践诺外汇侵犯的可能性。2024年4月的日本央行议息会议中植田行长发言偏鸽,带翌日元的彰着贬值,进而触发了外汇侵犯(确定参考《日本外汇侵犯#4:24年4月的侵犯?》),咱们指示投资者充分属意再度出现外汇侵犯的联系风险。2)日本央行再次加息:面前,日本国内通胀上行压力较大,OIS阛阓当今订价日本央行年内两次加息,其中第二次加息时点对应本年12月傍边(图表7)。若再次外汇侵犯后日元仍捏续贬值,且多轮侵犯也难以禁锢日元贬值,则从日本政府角度来看,通过日本央行加息来融会日元汇率的必要性将彰着提高。在此情况下,不遗弃日本央即将正本阛阓预期于年底践诺的第二次加息提前至10月会议的可能性。咱们觉得日本当局能够守住日元汇率的概率较大,该景况的概率约有80%的可能性,在此布景下,年内好意思日汇率区间或在143-162傍边。

图表7:OIS阛阓对日本策略利率的订价

贵府起首:彭博资讯,中金公司盘问部

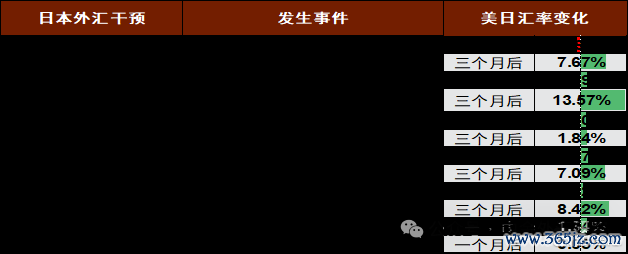

日元进一步贬值、失守160日元傍边的风险:勾通上文,咱们觉得1)日本央行加息不错阻截贬值(但难以带翌日元增值),2)日本当局的外汇侵犯不错短期带翌日元增值,然则可能1个月傍边之后日元贬值回侵犯前的位置。今后在日本当局屡次践诺侵犯且日本央行提早加息,好意思元仍旧大幅走强,日元进一步走弱的布景下,日本当局可能会“吊销”看护160隔邻的点位,但咱们觉得该情况为小概率事件。咱们觉得该景况概率较低,大致有5-10%的可能性,在此布景下年内好意思日汇率区间或在165-175的可能性。

日元大幅增值的风险 基于过往告戒,日本当局的外汇侵犯均没能逆转日元的贬值趋势(图表8),昔日3年之间日元的增值动机齐来自于好意思国经济数据的走弱。22年9月的外汇侵犯之后,日元仍旧发生了贬值。22年10月的外汇侵犯之后,由于好意思国非农数据走弱带来好意思元指数疲软,进而短期内终局了日元贬值的趋势。24年4月的外汇侵犯之后,日元仍旧发生了贬值。24年7月的外汇侵犯之后,发生了1)好意思国非农数据走弱并触发了“萨姆法规”,好意思国出现阑珊担忧;2)日本央行践诺加息;3)巨匠股市、黄金价钱大幅下落等事件,日元发生了彰着增值。25年1月虽莫得外汇侵犯,但在日本央行加息不久后DeepSeek问世激励好意思国科技股估值鬈曲,日元彰着增值。26年4-5月的外汇侵犯仅一个月时间又回到了好意思日汇率160水平。抽象来看,日元能否实现增值,更多受外部事件影响,而非日本当局的外汇侵犯。咱们觉得,若后续发生好意思国经济彰着走弱、AI交往降温等风险事件,激励巨匠风险偏好下降和日元套拒却易平仓时,日元才可能出现阶段性增值。咱们觉得该景况概率较低,大致有10%傍边的可能性,在此布景下好意思日汇率区间或在135-143傍边。

图表8:连年以来的外汇侵犯与好意思日汇率走势

贵府起首:Investing,中金公司盘问部

外汇阛阓交往干线

好意思元指数上周略有回落,但举座连续在年内高位100隔邻高位震撼。上周伊朗焦炙情势依旧扰动阛阓,阛阓对好意思元的风险溢价在上周前半段一度连续对好意思元变成一定复古,但随后好意思伊接近达成条约的音讯带动好意思元彰着回落[1]。而另一方面,上周公布的好意思国通胀数据固然举座依旧展示出通胀压力但环比有所回落,上周事后阛阓对好意思联储的加息预期略有回落,而这也步骤了好意思元的进一步上行。在加息预期有所回落以及伊朗情势似乎出现好转的布景下,阛阓举座风险偏好在上周后半段有所好转,好意思股上周后半段归附了前半周的一定跌幅。

非好意思货币上周证据不一:原油价钱上周在好意思伊接近达成条约的布景下彰着回落,而挪威克朗和加元受此影响证据较弱,两者区分收跌0.69%和0.36%;而加拿大央行上周固然适合预期按兵不动,但会议声明和发布会举座基调更偏鸽派,这相通压制了加元。而受到好意思伊接近达成条约的影响,新西兰元等高beta货币上周证据较好最终收涨0.64%。而在英国5月零卖销售数据无意走强的复古下,英镑上周收涨0.48%,欧央行上周适合预期加息25基点,而会后有鹰派票委建议7月连续加息的可能性,这使得欧元上周最终收涨0.4%。日元上周在年内前期高点160.60隔邻再次遇阻回落,不外好意思元的举座强势依旧步骤了日元大幅走强,日元上周最终只是小幅收涨0.03%。东谈主民币上周相通在好意思元举座小幅回落的布景下再次涨至年内高位。

本周阛阓将连续防备伊朗情势的进展以及好意思联储6月FOMC会议,酌量到近期好意思国管事数据和通胀数据的举座强势,加以外汇阛阓当今依旧处于较低的波动性水平,咱们觉得如果本周沃什或好意思联储新发布的点阵图传递出鹰派信号,那么当今外汇阛阓的低波动环境可能会得到调动。

总体看,滚球app全新入口咱们依旧保管最近几周周报中的不雅点:在伊朗情势得到骨子性改善之前,风险溢价可能会对好意思元连续提供复古。而近期好意思国经济数据的走强趋势可能会连续对好意思元变成复古,如果本周好意思联储再发出鹰派示意,那么这可能会复古阛阓对好意思联储的加息预期,而好意思元可能会取得进一步上行的能源。

好意思元兑东谈主民币

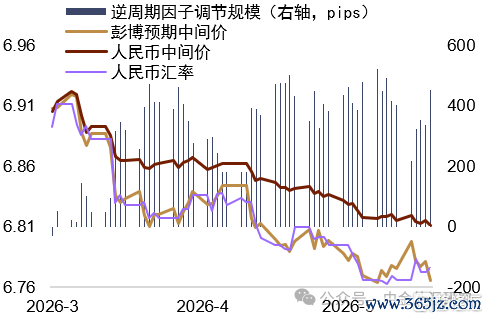

预测区间(6.74-6.80)

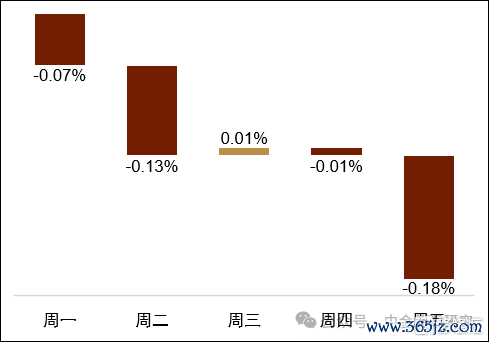

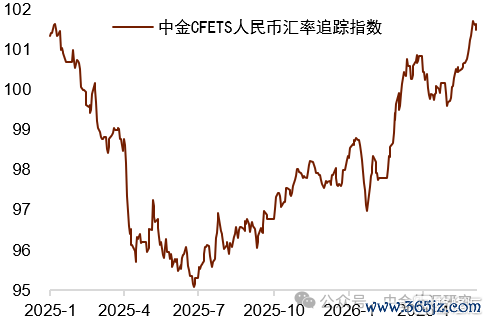

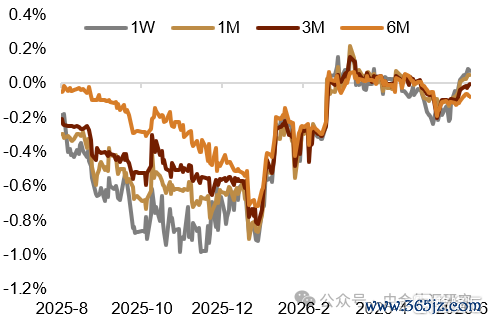

东谈主民币汇率小幅增值 上周好意思元小幅走弱,非好意思货币较多走强,东谈主民币汇率亦保捏增值(图表9),对一篮子货币增值近0.2%(图表11)。从外部环境来看,上周好意思伊邻近达成条约的音讯带动好意思元指数偏弱,非好意思货币较多增值。从里面身分来看,东谈主民币面前的增值预期大体保捏隆重,即期汇率与中间价连续增值,其中即期汇率创下2023年2月以来的最强水平,中间价亦保捏蚁集7周增值趋势。从繁衍品阛阓主义来看,在好意思元趋于回落的布景下,风险逆转期权(图表12)及隐含波动(图表13)等走势融会。值得防御的是,上周CFETS东谈主民币汇率指数一度升破101.6,创下2025年1月初以来的新高。咱们觉得,后续或值得防备CFETS东谈主民币汇率指数走势,即能否在面前水平上保捏捏续增值的趋势,其或在一定进度上隐含了稳汇率策略的法度。咱们觉得,中间价蚁集的偏强走势,以及上周CFETS指数升破 101.6,自身或已在一定进度上反应了稳汇率策略取向的旯旮变化,即策略端对东谈主民币汇率指数步骤走强的容忍度有所上升。后续值得防备的是这一取向的捏续性,即 CFETS 指数能否在面前水平上保管增值趋势,以过甚增值空间的幅度。具体而言,CFETS 指数本年迄今增值约3.6%,基本回到2025年头的水平,不外若以2025年头为基准,则于今险些捏平。咱们融会,2026年以来的增值主若是对2025年指数回落的开发,即东谈主民币对非好意思货币的补涨。若短期内好意思元捏稳或偏强,而东谈主民币展现出较其余非好意思货币的更强韧性,则CFETS指数或有上行压力,需不雅察好意思元对东谈主民币中间价是否会鬈曲增值速率以应付东谈主民币对一篮子货币的增值压力。中期来看,依据咱们半年报的年底预测水平测算(确定参考《汇率2026下半年揣摸:能源冲击下的外汇阛阓》),由于非好意思货币下半年增值幅度揣摸大于东谈主民币,年底的CFETS东谈主民币汇率指数揣摸将保管在101.5确面前水平,或不会出现彰着变化。

防备伊朗情势及FOMC议息会议 近期阛阓对好意思伊将达成条约的预期较高,本周或需防备好意思伊官方互动对阛阓预期的率领。此外,本周将召开6月FOMC议息会议,阛阓或较为防备沃什将展现何种货币策略的偏好。中国将公布5月社零、工业增多值、投资等经济数据,以及5月外汇进出数据。举座来看,短期内好意思元对东谈主民币汇率的压力或显得相对慈悲,东谈主民币或举座保捏偏强飘浮。

图表9:上周主要货币较好意思元变动

贵府起首:Bloomberg滚球app全新入口,中金公司盘问部

图表10:上周东谈主民币汇率蚁集增值

贵府起首:Bloomberg,中金公司盘问部

图表11:CFETS东谈主民币汇率指数走升

贵府起首:Wind,中国东谈主民银行,中金公司盘问部

图表12:USDCNY风险逆转期权基本自若

贵府起首:Bloomberg,中金公司盘问部

图表13:USDCNY隐含波动基本自若

贵府起首:Bloomberg,中金公司盘问部

图表14:逆周期因子幸免中间价较强增值

贵府起首:Bloomberg,Macrobond,中金公司盘问部

欧元兑好意思元

预测区间(1.1400-1.1700)

欧央行上周按期收场加息,上修通胀预期同期下修经济增长预期,管委会里面鹰派声息强化连续加息预期。欧元上周小幅收涨但欧元区经济增永恒景走弱或将连续步骤欧元。

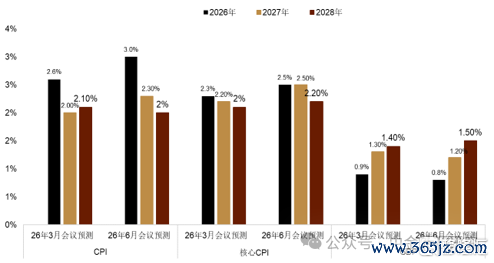

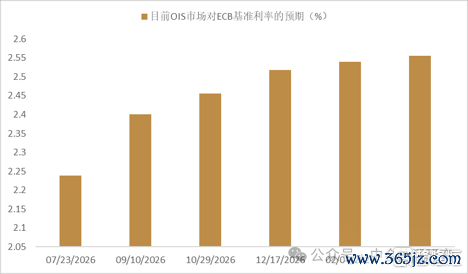

欧央行上周适合阛阓预期,近3年来初度加息25基点。货币声明中欧央行再次重申[1]不会事前承诺畴昔步履,走漏当今仍处于故意位置,能够应付面前的不成预测性。声明中还走漏,“远景仍不确定,通胀濒临上行风险,经济增长濒临下行风险。伊朗冲突对中期通胀和增长的全面影响,将取决于能源价钱冲击的强度和捏续时间,以过甚波折影响和第二轮效应的限制。”欧央行最新的经济和通胀预测知道,CPI通胀本年的高涨速率将快于此前预期,仅在2028年才可能回落至2%的场地水平(图表15),但欧央行濒临更大的逆境是,跟着通胀和更高的假贷资本平缓购买力,欧元区经济增长可能也将延缓。发布会上拉加德走漏[2]:“伊朗战斗正在株连经济步履,PMI访问数据指向经济放缓,尤其是服务业。能源价钱高涨可能将在夏令进一步推高通胀,并使其在2027年上半年仍远高于场地。” 她还走漏,“冲击正运转在通盘这个词经济中扩散,径直资本可想而知的上升,而波折资本也初现上升迹象”。值得防御的是,她反驳了本次管委会一致作出的加息决定属于退避性举措的说法。本次会后,管委会成员德国央行行长Nagel走漏[3],如果有必要,欧央行准备在7月份再次步履。上周事后,阛阓对年内依旧有至少一次的加息预期,而在上周五Nagel表态之后,阛阓预期ECB下次7月会议上有30%傍边的加息预期(图表16)。咱们觉得,如果欧元区通胀连续在本年夏天保管在高位,那么欧央行偶然率可能会在9月会议上再次加息。

图表15: 欧央行最新预测

贵府起首:Bloomberg,中金公司盘问部

2026世界杯博亚体育(中国)官方平台图表16:OIS阛阓对ECB利率旅途的预期

贵府起首:Bloomberg,中金公司盘问部

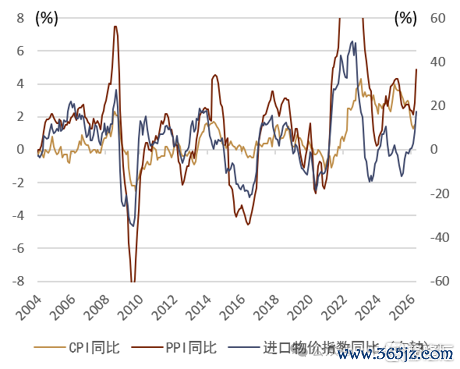

好意思国上周公布的数据知道,5月CPI同比高涨4.2%,为2023年头以来最高水平,适合阛阓预期,这亦然CPI最近三年来初度打破4%关隘。CPI环比增长0.5%,适合阛阓预期,略低于前值的0.6%。核心CPI同比高涨2.9%,与阛阓预期捏平,较前值的2.8%小幅上升;环比涨0.2%,低于阛阓预期的0.3%,并较前值0.4%彰着放缓。咱们觉得核心通胀虽证据慈悲,但5月好意思国推行工资已蚁集两个月出现自2023年4月以来的同比负增长,这可能令挥霍者处境雪上加霜。而次日公布的数据知道,5月PPI同比高涨6.5%,创下2022年11月以来最大涨幅,高于阛阓预期的6.4%;环比高涨1.1%,相通远超预期的0.7%。与此同期,核心PPI同比高涨4.9%,低于阛阓预期的5.4%;环比高涨0.4%,相通低于预期的0.5%(图表17)。总体看,上周的通胀数据举座有所弱化,这可能将减轻阛阓对好意思联储本年的加息预期。在劳能源阛阓保捏健康的布景下,扼制通胀可能是好意思联储面前的首要任务。上周事后,OIS阛阓固然对本周FOMC莫得加息预期,但对本年年内依旧有接近一次的加息预期,不外相较于此前一周,加息预期稍稍有所回落(图表18)。而在此布景下,好意思债利率上周有所回落:好意思国10年期国债收益率上周累计下行5个基点,两年期好意思债收益率上周累跌6个基点,这也带动了好意思元上周的小幅收低。

图表17: 好意思国通胀

贵府起首:Bloomberg,中金公司盘问部

图表18:OIS阛阓对好意思联储利率旅途的预期

贵府起首:Bloomberg,中金公司盘问部

阛阓风险偏好上周依旧受到伊朗情势的扰动,上周初伊朗焦炙情势依旧并未得到骨子改善,而特朗普一度走漏将对伊朗发动军事打击[1]。但上周四特朗普声称因为伊朗等各联系方已批准好意思伊野心条约,决定取消原定好意思东时间周四晚间的打击伊朗经营,并走漏好意思国副总统万斯可能畴昔几天内出席在欧洲举行的条约签署典礼。随后他在酬酢媒体高调声称好意思伊“已达成紧要和平条约”且取得伊朗最高首级哈梅内伊的批准。在此布景下,好意思股为代表的风险金钱出现V行回转:标普500指数上周后两天逆转了前半段的下落何况最终在上周累计收涨0.65%,纳指上周累跌0.7%。总体看,咱们依旧觉得此前较为极点的好意思股多头仓位可能会使得其濒临进一步下行的风险,而好意思元在这种环境下可能会连续取得复古。

本周阛阓将要点防备好意思联储6月FOMC会议,咱们觉得好意思联储本周将保管利率不变。但阛阓防备的焦点可能在于会议声明,点阵图和沃什的首个新闻发布会。会议声明上,咱们觉得好意思联储本次会议可能删除此前的宽松倾向;而点阵图方面,中位数可能知道本年不再有支捏降息的票委,而复古加息的票委可能有所增多。发布会上新任主席沃什可能不会给出明确的畴昔利率旅途的示意,何况可能对近期通胀作念出双向解读,这也适合他此前意见的好意思联储应该减少和阛阓的疏导。但酌量到近期好意思国劳能源阛阓的韧性以及通胀压力的捏续,咱们觉得本次FOMC会议可能会被阛阓作念出略偏鹰派的解读。

总体看,咱们依旧保管此前几周周报中的不雅点:在伊朗情势得到骨子性改善之前,风险溢价可能会对好意思元连续提供复古。而上周事后好意思国经济的举座走强的趋势并未消退,如果本周FOMC会议再次开释鹰派信号,那么阛阓对好意思联储的加息预期可能会连续保管在高位,好意思元可能会取得进一步上行的能源。因此,咱们依旧觉得好意思元短期内连续走高的概率依旧较大,而欧元则可能会受到压制。

时间分析

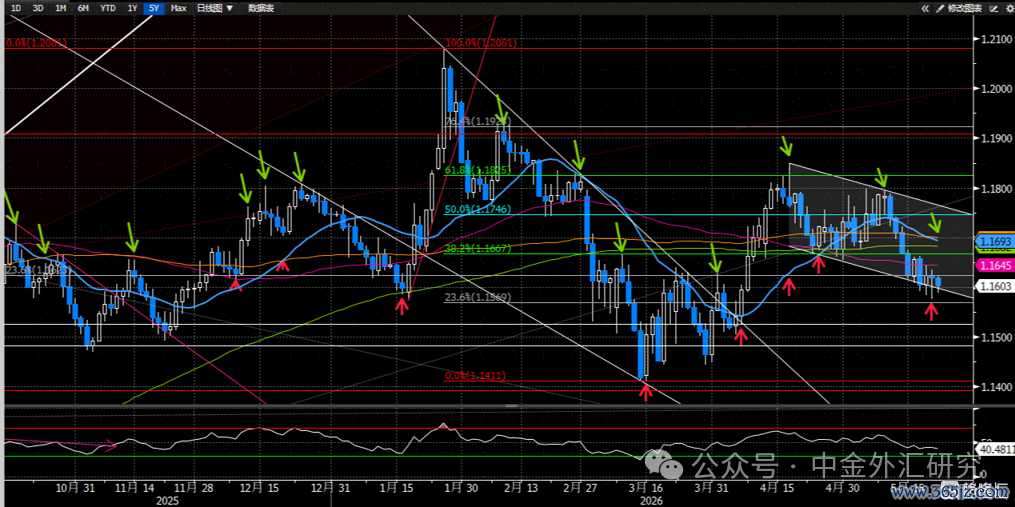

好意思元/东谈主民币(周内看涨)

好意思元/东谈主民币上周跌破21天均线后沿途走低,但上周五收盘于6月初前期低点6.7570上方。上前看,21天均线6.7840隔邻可能将会变为新的阻力(图19中绿色线),如果好意思元多头无法在本周朝上打破这一位置,那么好意思元/东谈主民币连续低位震撼的概率可能会大增,而如果好意思元多头失守上周周内低点6.75隔邻,那么好意思元/东谈主民币依旧可能跌至年内新低。不外,酌量到RSI日线级别上依旧处于本年3月以来的上升趋势,咱们觉得本周好意思元/东谈主民币可能依旧有契机打破走高,尤其如果好意思元多头不错打破21天均线这一近期阻力之后。

图表19:好意思元兑离岸东谈主民币(周线)走势时间分析

贵府起首:Bloomberg,中金公司盘问部

欧元/好意思元(周内看跌)

欧元上周初在1.15隔邻找到复古之后有所走高,但上周五收盘依旧位于21天均线1.16下方(图20中蓝色线&最右侧绿色箭头)。上前看,本周21天均线将成为要津分水岭(这里相通是5月初以来的下行趋势线阻力所在),如果欧元多头无法连续朝上打破这一要津位置,那么欧元依旧可能跌至1.15甚而3月中旬的前期低点1.14隔邻。咱们觉得欧元/好意思元本周可能会保管低位震撼。

图表20:欧元兑好意思元(日线)走势时间分析

贵府起首:Bloomberg,中金公司盘问部

好意思元/日元(周内看平)

好意思元/日元上周十足适合咱们此前周报中给出的冲高回落走势:前半段沿途走高至要津的前期高点160.60隔邻此后在日内出现彰着大幅回落,最终收盘于160隔邻。上前看,咱们连续保管上周给出的不雅点:如果本周初好意思元多头没能有用朝上打破前高160.70/161隔邻的阻力,那么价钱回落的风险依旧可能加大。下方要津复古位于21天均线159.60隔邻以及55天均线159隔邻。咱们觉得本周好意思元/日元可能会再次走出冲高回落行情,举座保管高位震撼。

图表21:好意思元兑日元(日线)走势时间分析

贵府起首:Bloomberg,中金公司盘问部

图表22:本周焦炙事件

贵府起首:Bloomberg,中金公司盘问部